Hur mycket kostar en arbetsgivare för en anställd? Pensionsfond. Socialförsäkringsfond. Obligatorisk sjukförsäkringskassa

Vår lands lagstiftning förpliktarArbetsgivaren gör betalningar för varje anställd i staten. De regleras av skattelagen, arbetslagen och andra normer. Arbetsgivaren fungerar som mellanhand mellan staten och arbetstagaren. Alla vet om den berömda 13% av personlig inkomstskatt. Men hur mycket kostar en anställd faktiskt en ärlig arbetsgivare?

Försäkringsbetalningar

Sedan 2017, bidrag till arbetstagareöverförs till Federal Tax Service (FSN) och Socialförsäkringskassan (FSS). Tullar, som regeringen i Ryska federationen fastställer varje år, är vanliga. I år är det nödvändigt att lista:

- För pensionsförsäkring - 22%

- För obligatorisk sjukförsäkring - 5,1%

- i FSS - 2,9% (inklusive avgifter i händelse av arbetsskador).

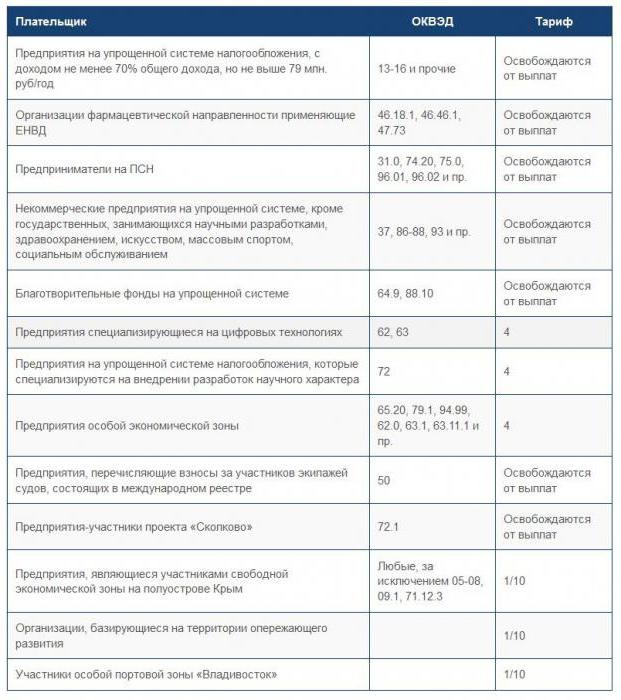

Arbetsgivare som har förmåner kan se dem i skattetabellen.

| Skattebetalare kategori | FIU, % | FFOMS, % | FSS % | totalt |

| IP och organisationer på USN, OCH, ESKH och UTII (exklusive mottagare) | 22 | 5,1 | 2,9 | 30 |

| ИП på ПСН (offentlig catering, handel, uthyrning av personlig egendom för uthyrning) | ||||

| Efter 755 000 rubel | 22 | 5,1 | - | 27,1 |

| Efter 876 000 rubel | 10 | 5,1 | - | 15,1 |

Det finns också reducerade taxor, de presenteras i tabellen nedan.

| Skattebetalare kategori | FIU, % | FFOMS, % | FSS % | totalt |

| Apotek organisationer, samt IP (licensierad apotekare), arbetar på UTII | 20 | - | - | 20 |

| NCOs på USN som deltar i sociala tjänster, utbildning, vetenskap, sport, hälsa, konst och kultur | ||||

| Organisationer och IP-adresser på USN (endast förmånsaktiviteter). Under förutsättning att gränsen inte överstiger 79 miljoner rubel. | ||||

| Organisationer som bedriver välgörande aktiviteter (endast på USN) | ||||

| IP på PSN (ingår inte leverans av egendom för uthyrning, offentlig catering och handel) | ||||

| Deltagare i Free Economic Zone (SEZ) - Sevastopol och Krim | 6 | 0,1 | 1,5 | 7,6 |

| IP och organisationer som arbetar i det turist-rekreations- och teknik-innovativa området (endast SEZ) | 8 | 4 | 2 | 14 |

| Organisationer som arbetar med IT (två villkor måste vara uppfyllda: anställda måste vara mer än 7 personer och inte minst 90% för tre fjärdedelar) | ||||

| Organisationer som har status som deltagare i Skolkovo-projektet | 14 | - | - | |

| IP och organisationer som betalar skeppsmedlemmar (endast för fartyg registrerade i det ryska internationella registret) | - | - | - | 0 |

Alla frågor om socialförsäkringreglerades av federal lag nr 212. I år ersattes han av 34 kap. i Ryska federationens skattelagstiftning. Artiklarna 419-425 identifierar skattebetalare, periodiseringsgrund, beskattningsbara poster, taxor och rapporteringsperioder. Även i kapitlet är beräkningsordningen för skatter och andra organisatoriska frågor registrerad.

I allmänhet är målet att samla försäkringBidragen betraktas som betalningar avsedda för en individ. Och basen är storleken på betalningar som tagits under en viss tidsperiod, separat för varje försäkrad person.

Personlig inkomstskatt

Detta är en av de direkta skatterna. Beräknad i procent av totalinkomst minus mängder som är undantagna från skatter. Dessa inkluderar avgifter, vinster från försäljning av fastigheter, premier, gåvor, vinster, betald sjukskrivning etc.

Hur mycket betalar arbetsgivaren för arbetstagaren till grundräntan?

Som du vet, 13%. I vissa fall kan skattebasen minskas med skatteavdrag. De gäller endast för beskattad inkomst med 13%. NDFL dras oftast från löner, men överförs till budgeten av en skatteagent. Han är en mellanhand mellan statsbudgeten och en anställd (en skattebetalare) som är skyldig i skyldigheten att överföra bidrag till statsbudgeten. Vanligtvis är skattemyndigheten arbetsgivaren. Han behåller en viss summa och överför den till skatteinspektionen på organisationsplatsen (firma, IP) på dagen för överföring av löner till anställda kort.

I det här fallet ligger den ekonomiska bördan påanställd, och beräkning och betalning av skatt - på arbetsgivaren. Medan exempelvis av försäljningen av fast egendom beräknar medborgaren självständigt betalningsbeloppet, som tidigare har deklarerat den erhållna vinsten.

Socialförsäkringsfond

Betalningar, enligt lagens normer, utförs av arbetsgivaren. FSS delar upp skatten på sociala fonder. Dessa bidrag ger rätt till medborgare i särskilda fall för att få kontantförmåner. Till exempel med:

- förlust av breadwinner

- få handikapp

- barnets födelse

- nå pensionsåldern

- Att få status som en fattig eller stor familj.

Hur mycket kostar en arbetsgivare för en anställdi denna fond? 2,9% av den anställdas upplupna lön. De listas antingen före den 15: e dagen i varje följande månad, eller en gång om året till 31 december.

Avdragsgraden för FSS baseras på skadans nivå i produktionen.

Vid bedömning av arbetsförhållanden vid ett visst företag tillämpas följande tariffer:

- farligt (+ 8%),

- skadligt (+ 7,2%),

- tillåtet, såväl som optimalt (+ 0%).

Bidrag till arbetsskadeförsäkringmåste överföras varje månad, tillsammans med lön. Eventuella fel i KBK, bankens eller bolagets namn försenar överföringen, och betalningar i det här fallet anses vara ofullkomliga.

Om sista betalningsdagen för avgifter är(av någon anledning), då kan den överföras till den första arbetsdagen. Denna regel fungerar inte överallt. Till exempel bör betalningar för anställning skada gå vidare, det vill säga i kontakt med den sista dagen för betalning på helgen / semester, bör de hållas dagen innan.

Redovisning av bidrag till FSS utförs separat för varje anställd. Oavsiktliga avdrag för FSS innebär påföljder i form av 5% av det månadsbelopp som debiteras.

teoretiskt,

Avdrag till socialförsäkringsfondenproducerar arbetsgivaren från sina medel. Dessa betalningar är indelade i två typer: faktiskt och villkorligt. Den förstnämnda betalas till icke-statliga och offentliga medel. Oftast är det medicinska och sociala försäkringsfonder samt pensionsfonden. Till exempel kommer en socialfond att betala till en anställd som skadas under produktionsverksamheten.

Eventuella betalningar förblir på organisationens konton(fast, enskild entreprenör). De är utformade för att säkerställa en adekvat levnadsstandard för arbetstagare som är beroende av till exempel efter trauma på arbetsplatsen. Och också:

- ersättningar till barnomsorg,

- Ersättning för moralskada (betalningsbeloppet bestäms endast av domstolen),

- Betalning till anställda som avskedades för nedsättning eller vid likvidation av företaget.

Ryska federations pensionsfond

Bidrag till PF är beroende av arbetskraftrelationer. Det vill säga att bidrag kommer att vara annorlunda för medborgare som arbetar enligt ett obestämt arbetskontrakt, på en kombination eller ett tidsbegränsat kontrakt. Betalningar till denna fond är gjorda av organisationens räkenskaper (företag, företagare) i ett allmänt accepterat belopp - 22% av upplupen löner. Datumet för avdrag för PF är den 15: e dagen i följande månad.

Federala obligatoriska sjukförsäkringskassan

Vilka andra skatter betalar arbetsgivaren för arbetstagaren? Bidrag till FOMIF. Med en hastighet på 5,1% av lönen för varje anställd överförs till behoven hos fri sjukvård.

Denna fond skapades förproblem som ligger i sjukvårdsplanet. Tack vare gällande bestämmelser och federal lagstiftning kan alla medborgare i vårt land få kvalificerad medicinsk och / eller medicinsk hjälp.

Avdrag till den obligatoriska sjukförsäkringsfonden är avsedd för:

- Arbetslösa, inklusive barn,

- Tillhandahållande av läkemedel för privilegierade kategorier av medborgare,

- Genomförande av de obligatoriska försäkringsåtgärder som godkänts för genomförandet.

FFOMS - federal egendom

Anledningen till detta är ett antal uppgifter som tilldelats honom, direkt relaterat till befolkningens sociala skydd, bevarande av sin hälsa, välfärd och tillhandahållande av vissa tjänster.

Obligatorisk sjukförsäkringskassaövervakar effektiviteten av utgifterna för medel som tagits emot på räkenskaperna. Dessutom är räkenskaperna förberedda, vilket granskas och godkänns av Ryska federationens regering. Alla monetära transaktioner som genomförs av fonden kontrolleras och regleras av federala statskassan.

Sedan början av 2017 har socialförsäkringsområdet blivit föremål för Federal Tax Service. Ändringarna är inte kardinal. De berörde bara förfarandet för att förbereda rapporter.

Preferensinkomstkategorier

Federal lagstiftning innehåller ett antal kategorier av anställningsinkomster som är undantagna från att betala bidrag till extra budgetmedel. Dessa inkluderar:

- Monetär ersättning, till exempel i samband med uppsägning.

- Förmåner utsetts av staten - det kan vara betalningar på grund av tillfällig arbetsoförmåga, trauma i produktionsprocessen mm.

- Ekonomiskt stöd som tillhandahålls i samband med en släkts död, barnets födelse eller förlust av egendom på grund av force majeure-händelser.

I genomsnitt är bidraget till alla fonder 43% av den löpande lönen: 13% är upplupna skatter på löner, 30% - arbetsgivaren betalar.

SP

Och hur många skatter arbetsgivaren betalar föranställd, om den första är en IP? Entreprenörer utan bildandet av en juridisk person betala försäkringspremier av den fastställda storleken. De beräknas utifrån minimilönen (SMIC). Räntan är fortfarande 26 procent i pensionsfonden, liksom 5,1 procent i FFOMS. Och betalningsbeloppet har ändrats, eftersom minimilönen har ökat. År 2016 uppgick den till 6675 rubel, nu - 7500, och från den 1 juli utverzhdenpravitelstvom - 7800.

Den enskilda entreprenören listar inte FSS-skatten.

När IP-vinsten når 300 000 rubel, sänks betalningarna till FIU och FRIF till 1%.

Funktionerna i den förenklade beskattningsordningen

USN är företrädesrätt. Därför beräknas betalningarna annorlunda. Det hänvisar till de typer av aktiviteter som anges i artikel 58 i 212 federala lagen (produktion av leksaker eller varor för sport, konstruktion, utbildning etc.).

Juridiska personer och enskilda företagare betalningar till förmån för medborgarna i bidragen till FSS FFOMS och släpptes. Andelen som överförts till pensionsfonden har reducerats till 20 procent för dem.

Redovisning nyanser

Skatteberäkning utförs separat för varjeanställd. För det första är det nödvändigt att veta till arbetstagaren hur mycket arbetsgivaren betalar för honom i olika fonder. För det andra finns det vissa gränser, varefter bidragsräntorna reduceras. Om till exempel den sammanlagda skattepliktiga inkomsten är högre än 796 000 rubel sänks utbetalningarna till pensionsfonden till 10% (men detta gäller inte företagare som arbetar enligt det förenklade beskattningssystemet).

Gränsen för överföringar av skatter till FSS fastställs till 718 000 rubel. Efter detta belopp avslutas avdrag för socialförsäkringsfonden.

Sedan förra året, gränsen för att ta ut skatteri FRIFF. Bidrag beräknas till 5,1% utan några förmåner. Detaljer kan hittas från skattetabellerna på Internet, i det offentliga området.

Lön: vilken nyans att välja

Oofficiellt i vårt land finns tre typer av löner: "svart", "grå" och "vit".

I media betyder termen "vit" (läs "liten") löndök upp i 1998. Det betyder det officiellt registrerade lönebeloppet i anställningsordningen och anställningsavtalet. Den "vita" lönen kan bestå av:

- lön,

- bonusbetalningar,

- extra kostnader för graden, längden på service, kvalitetsmärke etc.,

- semester,

- distriktskoefficienten (ökar lönen, kompenserar för de allvarliga klimatförhållandena där du måste arbeta)

- Sjukhuset.

Arbetsgivare gillar inte den "vita" lönen på grund av "huvudvärk" med skatter. Anställda känner sig också skyddade med det.

"Grå" (eller lön i ett kuvert) reflekterar intedel av de intjänade pengarna. Anställda av organisationer och företag som utövar sådana betalningar får officiellt lön, och en extra betalning, som inte återspeglas i räkenskaperna, utfärdas i kuvert. Naturligtvis drar arbetsgivaren väsentligt mindre pengar i olika fonder. Arbetstagaren har i detta fall inte tillräckligt skydd. Till exempel finns det fall där pengar i kuvert är "glömt" att utfärdas.

Begreppet "svarta" löner uppträdde i1996. Det är då, och nu är obekräftade dokumenterad lön. Vilka skatter betalar arbetsgivaren för arbetstagaren i det här fallet? Det är uppenbart att nej. Naturligtvis betalningen av moderskaps- eller årlig semester, sjukfrånvaro, etc. Tal också går inte.

</ p>